许多人都看出来“2016年楼市与2015年股市有不少类似之处”

这次楼市调控的直接原因,并不复杂,因为一线城市这轮上涨步子迈得实在太快了。根据2月份数据显示,新建商品住宅价格涨幅排名前三位的为深圳、上海和北京,分别同比上涨57.8%、25.1%和14.2%。成交均价增长也非常凶猛,北京、上海、深圳分别达到31718、36381、49088元/平方,均创历史新高,成交量也上升至多年高点。

一线城市尤其是深圳,近一年房价“发烧”得厉害

一线城市尤其是深圳,近一年房价“发烧”得厉害“北上广深房价会永远上涨”,这是近年的一个热门命题,不管信不信,对于这一现象至少人们都有心理准备,但想不到的是这次会涨得如此凶猛。毕竟,最近的这次信贷放松没执行多久,怎么一线城市楼市就发烧得如此厉害,需要紧急调控了呢?

不少人都看出来了,“2016年楼市与2015年股市有不少类似之处”。微信里流传这样的段子:去年A股国家牛市与现在的人造房市异曲同工。1.降首付=加杠杆;2.暂停开发新地块=暂停IPO;3.契税调整=降印花税 ;4.专家谈一线城市还要涨一倍=4000点是牛市起点;5.深圳均价10万=“全通教育”500元;6.鼓励农民进城买房=最后的散户进场……。在社科院金融研究所尹中立看来,相似之处不止在段子里,更重要的是,“它们都是人为主导的,并非市场的自然选择。去年刺激股市的初衷是为了提高直接融资比重,改善我国的金融结构,希望通过大规模增加股本融资来降低企业的高负债率风险。今年刺激楼市是为了房地产去库存,同样是为了化解我国的金融风险。两件事情的政策初衷基本相同。”

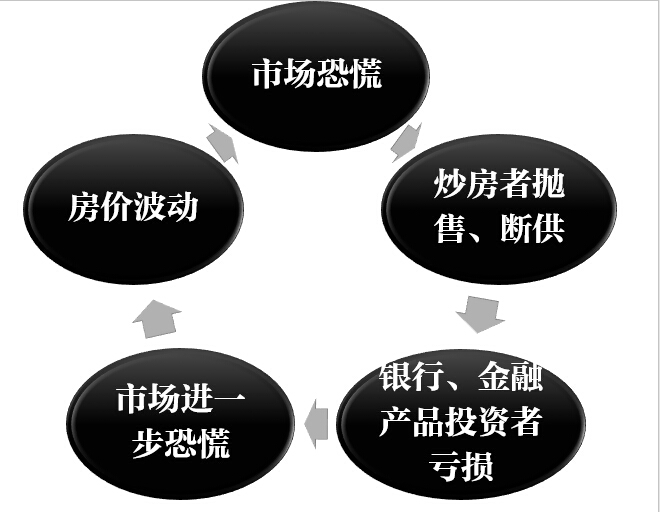

那么,既然去年股市在政策鼓励下,由加杠杆、场外配资引发了一波超级行情,今年楼市自然也可能在政策指引下,由首付贷、过桥贷及自我融资、自我担保、设立资金池等场外配资推动一波暴涨;而去年的股市泡沫能崩盘,那么今年的楼市难道就不会崩吗?再怎么迷信“北上广深房价会永远上涨”,也不可能看到这种涨幅和速度而不害怕吧,一下暴涨得太多太快,那么总会有一波大的回调,这是自然规律。

显然,政府也看出来苗头不对,要避免重蹈覆辙了。毕竟,楼市暴涨暴跌,比股市可能更难以让整个社会承受。于是,迅速限购,限制各种配资、加杠杆,就理所当然了――我先挤掉泡沫,省得爆掉。

用限购的方式来调控楼市,效果肯定是有的。这里的真正问题在于,为什么政府一有点放松信贷、想去库存的意思,投资者们就“发烧般”地一拥而上,甚至加杠杆地上呢?难道就忘了去年股灾的沉痛教训?投资者好了伤疤忘了疼,究竟是为何?

“高杠杆”已经成为经济“新常态”

一种看法是,股市不行,实体经济不行,只能跑去炒房。也许很多人不能理解这个说法,钱没有去处,那就存银行就好了,为什么非要进行炒楼这种有风险的投资呢?换做十年前,二十年前,这种想法还行得通,但现在已经完全不是这回事了。按北大国发院学者徐建国的估算,中国居民、企业、政府的总债务已经达到 GDP的2.5倍左右。这是什么概念?平均利率6%的话,每年的利息就要高达GDP的15%,超出GDP名义增速的一倍。钱要是不能用来升值,就还不起利息。那么怎么办?很多人就选择在一线城市炒房。

随着各种金融创新,“杠杆化”已越来越常见

随着各种金融创新,“杠杆化”已越来越常见这么高的全社会负债率,自然就催生了高杠杆。所谓杠杆,就是指借钱进行投资,同样的收益率,相比起只使用自有本金,获益要多很多;当然,如果亏了,同样的亏损比例,借钱投资者亏掉的本金要比不借钱的人多很多。所以越高的杠杆,不管对个人还是社会,风险就更大。然而,越是负债率高的社会,人们的逐利冲动也越强,而且随着国人对各种杠杆工具越来越熟悉,在信息化时代也越来越容易使用,于是,杠杆越来越多,越来越高。“高杠杆”几乎已经成为经济“新常态”。说了好几年的“去杠杆化”并没有实现。

仅仅是高负债,高杠杆,还不是什么大问题,很多发达国家如日本,也是个高负债的社会。但中国的问题在于,动态来看增速太快,按香港大学发展经济学教授许成钢的说法,6年前全社会杠杆率才只有76%,6年后已经增至282%。2015年9月一个月新借了6万亿人民币的债,相当于总额的10%。“照这种速度发展,岂非非常危险?”

越是负债高,越是高杠杆,投资者越想把资金投在一线房地产市场,这既有对“北上广深房价会永远上涨”的迷信,也确实有其合理性,因为别的投资更不保值。但随着房价发烧,风险也变得越来越大。

全社会变得“投机化”一大根源,在于政府行为的“预算软约束”

随着“高杠杆”成为经济“新常态”,政府也已经发现,不管是股市还是楼市都越来越不理性,调控也变得越来越困难,人民日报随便发一篇文章可能就造成过热,监管部门一个查处可能就造成过冷,大起大落,大涨大跌,棘手得不行。相比之下,发达国家的成熟市场,即便有高杠杆,也不像如今的中国股市楼市那么惊心动魄。

“预算软约束”,说白了就是政府管不住钱袋子

“预算软约束”,说白了就是政府管不住钱袋子之所以出现如今这种情况,很大原因在于政府行为的“预算软约束”,在许成钢教授看来,这是中国经济与社会多年来就存在的“老病”。所谓“预算软约束”,最早是针对企业的,指国有企业发生亏损时,政府时常对其追加投资、增加贷款、减少税收或提供财政补贴,从而扭曲了市场。随后,这一概念被引入财政预算管理中,是指对政府支出缺乏有效控制,预算机制无法制约政府过度支出的倾向。说的明白些,就是政府尤其是地方政府想要政绩的时候,就大力投资各种基建之类的,超出财政预算没钱怎么办?找银行借,拿土地抵押,而银行不得不借。由于缺乏有效的民主监督,纳税人无法控制财政资源的流向和用途,而政府垄断了公共财政资源的裁量权,造成地方预算软约束现象十分普遍 。这就是如今经常被说起的庞大的地方债的根源。

这种“预算软约束”有多大害处呢?对于企业是扭曲资源配置,对债务敏感下降;对地方政府而言同样如此――扩大了不必要的投资性支出规模,同时降低了公共投资的生产效率,还降低了教育、医疗等民生性支出。用这种方式增加了大量的GDP,但给民众福祉的增加远没有这么好看,同时留下了大笔的债务。债务则如前所述,造就了这么一个“高杠杆”的社会。而且“预算软约束”实际上相当于说话不算话,财政没有纪律,私企与国企难以正当竞争,银行债务风险被生生拉大。整个社会的经济运行处在一个高风险、低信用、低安全感的状态。那就无怪乎投资者短视、捞快钱、有什么题材就炒作什么题材,变得越来越投机化。

变“预算软约束”为“硬约束”,需要法治,需要良好的监督

与“预算软约束”相对的,叫做“预算硬约束”,不管是政府还是企业,都要有严格的财务纪律。政府超支了不能随便发债,找银行借钱,企业资不抵债了就要破产。在这种情况下,整个社会的债务才不至于过快提升,金融市场才能有效起到作用。

如何实现“预算硬约束”,需要的是法治,需要的是对政府行为的有效监督,如此资本市场才有安全感,才能真正具有信用。按许成钢教授的说法,“实际上整个近现代的金融本质上就是合同,不同形式的金融合同。这些合同就是法律造出来的。在没有法治的情况下谈金融合同,一定是乱得一团糟。合同何时可以执行、何时得到保护,都是由法律说了算的。 ”实际上,政府预算就应该被视为合同,随意超支,随意举债,是违反合同的,司法体系应该对其进行阻止。