税收法定背景下,环保税法的审议具有标志性意义,能为其他税法的制定提供范本

环保税法提交全国人大常委会审议非比寻常,这是“税收法定”原则确定后的首次。

在此之前,我国税收法的制定并不是非要经过全国人大不可,现行的18种税收中,只有个人所得税、企业所得税和车船税是由全国人大及其常委会通过的,而占税收收入70%左右的其他15种税都是国务院依据人大的授权、制定暂行条例开征。不过,这一现象被去年新修订的《立法法》终结。

这个变化在财政部长面对不同税收政策的反应中体现尤为明显。去年两会期间,当被问到财政部为何在两个月内三提燃油税时,楼部长态度坚决:我们不是随意的,因为人大对国务院的授权还没有终止,所以我们是根据人大授权来提高燃油税的,我们是合法的。一年后,面对环保税法草案的审议,楼继伟要亲自到全国人大常委会进行税法具体细则的说明。

》进行说明") 财政部部长楼继伟受国务院委托对《中华人民共和国环境保护税法(草案)》进行说明

财政部部长楼继伟受国务院委托对《中华人民共和国环境保护税法(草案)》进行说明环保税法案尚在审议过程中,不过,有学者已经把它看成未来税种立法的范本,尤其对同属全国人大立法规划中第一类立法项目的房地产税法而言。

然而,环保税法的“大帽子”下套的只是排污费的“小内容”:简单平移,没有新意

虽然环保税法草案提交全国人大常委会进行审议意义重大,但不代表我国第一部“绿色”税法没有任何争议。事实上,它存在很多值得讨论的地方,其中最大的一个争议点就是“税负平移”,它并没有产生新的税负,只是把原先的排污费进行平移,升级成环保税。但是“环境保护”这顶大帽子戴在排污费的头上,显得像大炮打蚊子。

环保税从排污费平移而来,没有增加太多新的内容

环保税从排污费平移而来,没有增加太多新的内容单从法律草案的内容来看,环保税的范围其实只涉及破坏环境这样特殊的环节――排污行为,但是环境保护的内涵却不止如此,它包括自然资源、生态保护等,这些都属于广义的环境保护的范畴。全国人大常委会副委员长万鄂湘就认为,上述“平移”如同“大帽子”下关了一个“小内容”,“仅仅只是把原来的排污费改成了环保税,实际上这包括得也不全面。”全国人大常委会委员李连宁也提出:既然用了“环境保护税”这个名称,就意味着要用税收规范所有对环境保护造成后果的行为,而不是“头痛医头、脚痛医脚”。

所以,有学者就提出,“鉴于环境保护法本身是个大概念,而这次立法只是针对排污行为把费改成税,一个比较小的范围用了一个比较大的名称。如果一定要上升为税,是否可以修改成‘排污税’?”。

税费照搬的结果是老问题依然存在,新问题照样产生

由费而税的一个重要原因就是为了解决排污费制度存在的问题,加强其规范性和强制性。但是排污费存在的老问题并没有得到解决,反而还产生很多新的问题。

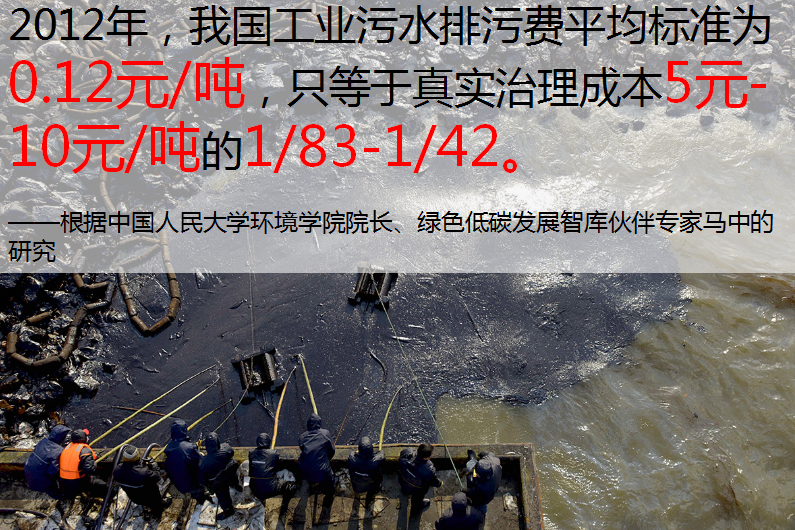

早在环保税方案还在征求意见的时候,财政部财政科学研究所原所长贾康就认为费改税的改革力度尚显不足,若不调高征收标准,开征环境保护税对减排的促进作用会大打折扣。其实,这里说的就是排污费费率太低的问题。排污费费率到底有多低,根据中国人民大学环境学院院长、绿色低碳发展智库伙伴专家马中的研究,我国的污水排污费标准长期低于治理成本,在2014年提高排污费标准之前,污水排污费的征收标准为0.7元/污染当量,而2013年一份对全国227个污水处理厂的样本研究中,约 85.5%的样本的运营成本高于所在地的居民标准,约 66.5%的样本的运营成本高于所在地的工业标准,大多数地方污水处理费的征收标准只能涵盖污水处理厂的部分运营成本,远不足以支付城镇污水处理厂运行和建设的全部成本。

虽然,环保税的税率只规定以排污费的收费标准为下限,看上去似乎可以对污染企业课以重税,但是请不要忽视这样的背景:环保税立法处在一个“不能增加税负”的窘境中,这是税制改革的一个总原则,面对经济下行的压力,需要给企业进行减负。所以,在这样的情况下,环保税的征收比率只会向最低标准看齐,并不会提高税率。没有真正体现“污染者付费”的原则,这个原则要求污染产生的外部成本必须能够全部内部化。

除了老问题外,还出现新问题。比如,环保税法规定税务机关和环保部门共同成为税收主体部门,在一定程度上使得原有的征管流程变得更为繁冗,产生的制度成本不仅会抵销这项改革的红利,而且更可能带来尾大不掉的麻烦。

法律位阶的上升,不代表这些问题自动消失,相反旧的问题还没解决,新的问题又产生。

总之,行政法规升级,应避免造成法律资源的浪费

总体来看,在企业降成本和减税的大环境下,为了舒缓企业的“痛苦指数”,保证费改税的顺利实施,此次环保税法草案做出很多让步和宽限,整体基调偏向“温柔”,例如不对二氧化碳进行征税,对农业污染、机动车尾气等进行免税等等。如此宽松的税法究竟会带来什么样的效果,让人怀疑。

相对于行政法规的出台,法律制定的程序更加公开、透明,需要经过全国人大常委会的充分讨论,征求全国各地方、各部门、相关行业和研究机构的意见,还要在网上公开征求意见,这个过程要耗费大量人力物力,弥足珍贵。因此从行政法规升级为法律,应该对行政规定进行查漏补缺,如果只是简单地照搬,而没有真正意义上的升级和扩充,无疑是对法律资源的浪费。而法律显然比一般行政法规更宏观,更讲究立法技术,也更需要表达教育和警示的意义,行政法规的升级,理应考虑到这些问题,才能做得更好。