车辆合格证就是车的“身份证”,没有它,新车变“废铁”

买车对于广大普通家庭来说,不仅是一宗大额消费,也是一件值得高兴的事情。然而很多车主提到了新车,质量也没有问题,却依然高兴不起来――他们拿到了新车之后却没有拿到应该随车而来的车辆合格证。

何谓车辆合格证?它是车辆生产企业印制并随车配发的唯一证明汽车整车合格的法定文件。大家都知道人有身份证,而车辆合格证就像是车的“身份证”,没了它,车主会面临一系列麻烦。

首先,车辆无法落户、上牌,因为根据《道路交通安全法》的规定,车辆上牌必须提供机动车整车出厂合格证明,否则无法挂牌上路。换言之,车主辛辛苦苦攒钱买的车只能像废铁一样闲置;即使“想方设法”上路了,不说被扣车、罚款的风险,不小心碰了撞了,还无法获得赔偿,因为没有车辆合格证很多汽车保险也买不了……

没有车辆合格证,车上不了牌照也上不了路

没有车辆合格证,车上不了牌照也上不了路然而,多地消费者被“坑”,买车拿不到车辆合格证

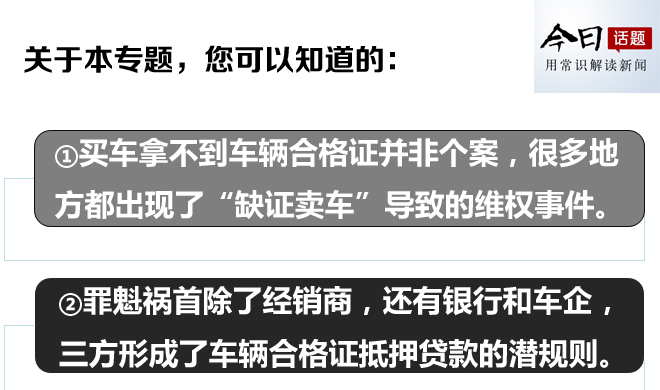

令人遗憾的是,面临这些麻烦的车主并不在少数,在全国各地,新车拿到手了,却拿不到合格证,因此上不了牌上不了路的现象,其实普遍存在。

据中消协情况通报,全国近年来频繁出现因购车不提供合格证问题的维权事件,从北京、上海、广东,到湖北、山东、江西, 再到甘肃、宁夏、云南,几乎所有的省市均包含在内。就在今年2月份,河南郑州又发生了凡迪4S店维权事件,60多名购车者在此购买了汽车,车辆合格证却一直没拿到。

并且,随着时间的推移,“无证卖车”状况还越发严重。“汽车投诉网”上,关于“合格证”的投诉量,2015年同比2013年激增129.32%。

如前文所述,车辆合格证非常重要,属于汽车商品不可分割的一部分。那么,如此多的合格证“失踪”,到底去了哪儿?

问题就出在汽车经销商用合格证作抵押的融资模式上

事实上,它们哪儿也没去,只是静静地躺在银行的保险柜中。

这里要介绍一个汽车行业的潜规则――车辆合格证抵押贷款。简单来说,就是车辆合格证被汽车经销商抵押给银行贷款,用于向汽车厂商付款提车,消费者在买车成交时,往往要晚上一段时间,等到经销商用钱向银行赎回合格证,车辆才能正常使用。通常情况下,一般是几个月时间。

关于车辆合格证的去向,其实媒体已有披露

关于车辆合格证的去向,其实媒体已有披露这并不难理解,作为大件交易商品,汽车在流通过程中需要大量的流动资金。按平均每辆车20万元,4S店每月流通100辆车计算,就需要2000万元资金,这还不算4S店的日常运营成本。于是,将库存的车辆通过“车辆合格证质押”的方式向银行贷款,保持4S店拥有稳定的流动资金,就成为很多4S店的做法。

这种“拆东墙补西墙”的资金腾挪手段,在车市向好、汽车销量看涨的时期,会成为经销商维持现金流、增加利润的有效手段,但在车市下行期,市场需求下滑的时候,用这种手段更像是在“玩火”。

当经销商销售情况不佳,资金链出现断裂,或者将卖车所得款项用于其它投资时,可能不能立刻偿还银行贷款。出于抵御风险的考虑,银行自然不会交出之前抵押的合格证。而当这些合格证所属的车子被卖掉时,车主就拿不到合格证了,辛辛苦苦攒钱买的新车就莫名其妙变“黑车”。

除了“拆东墙补西墙”的经销商,银行和车企亦有责任

毫无疑问,经销商的这种做法是违法的。依照《合同法》以及《消费者权益保护法》,车辆合格证在买卖双方交易时理应随车“一手交钱,一手交货”。如果合格证已经抵押,且提车时还不能解除,经销商应明确告知;如果事先不予告知(事实上,大多数经销商不会事先告知,巴不得利用车主对车辆合格证不熟悉“缺证卖车”),违反了“先合同义务”,也侵犯了消费者的知情权、选择权和公平交易权。

但造成这一困局的罪魁祸首并非只有经销商。

首先,汽车厂商也在车辆合格证抵押融资中扮演了“重要”角色。依据《汽车品牌管理办法》,汽车厂商对经销商具有管控的义务,即使抵押合格证是汽车经销商的个人行为,出现“无证卖车”的情况也是汽车厂商之责,说明管控出现漏洞。本着维护自己的品牌形象和为消费者负责任的原则,应该从经销商的加盟保证金中拿出一部分钱来赎证,保证每辆车顺利上牌。

更不用说现实情况是很多汽车厂商亲自参与其中。作为担保人,其不仅促成银行仅凭车辆合格证放贷给汽车经销商,并且在发车给经销商时,直接把本应随车而行、具有惟一性的汽车合格证交予银行,侵犯车主的合法权益,中消协还为此专门约谈汽车厂商。

除此之外,银行亦不能免责。车辆合格证虽然很重要,但归根结底仅仅是汽车质量证明凭证,不具有财产属性,不属于《担保法》等规定的担保物权的标的,是不能用来抵押贷款的。那么银行为什么还要仅凭合格证放贷呢?

银行应严格依法规范放贷程序,不能让经销商仅凭合格证作抵押贷款

银行应严格依法规范放贷程序,不能让经销商仅凭合格证作抵押贷款前文已述,车辆合格证对车主非常重要,没有哪个消费者愿意购买一辆没有汽车合格证的车辆。如此一来,在银行看来,占有了汽车合格证就等于控制了其对应的车辆,可借此来牵制住借款人。加之受“早放贷、早收益”影响,便放松放贷程序,大开车辆合格证抵押贷款之门,只是风险转移到消费者身上。

在相关管理和追责空白的情况下,消费者貌似只能自己多长个心眼

虽然的法律规定很清晰,但维权却不那么容易,毕竟汽车合格证的管理和追责在中国确实还属于空白区。被“坑”了的车主常常被各管理部门推诿、敷衍,即使打官司胜诉,带来的经济损失、时间损失也让人心烦不已。

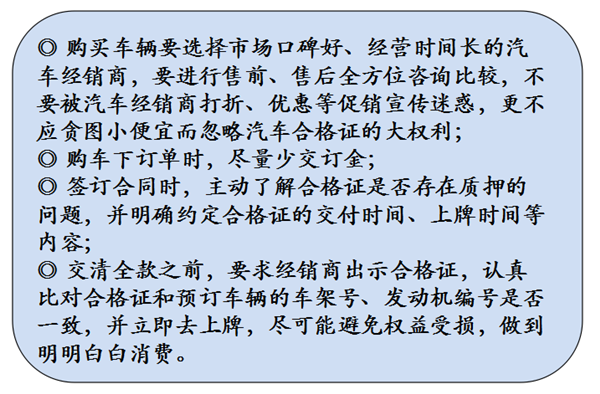

作为消费者,想避免自己权益受到侵害,目前最现实的办法还是自己多长个心眼,这里推荐一下广东省消委会发出消费警示: